威创股份的财务表现引发了市场广泛关注。其营收规模与净利润水平呈现出显著的“倒挂”现象,即净利润增幅远超营收增幅,甚至出现营收下滑而净利润大幅增长的局面。深入探究其原因,主要系公司处置部分物业资产产生了大额的非经常性收益所致。这一举措虽在短期内大幅改善了利润表,但也暴露了公司主营业务面临的增长压力。如何剥离非经常性损益的“滤镜”,审视其核心业务的真实成色,并通过优化投资管理实现长期稳健增长,成为威创股份亟待解答的关键课题。

一、 “倒挂”现象解析:非经常性损益扮靓业绩

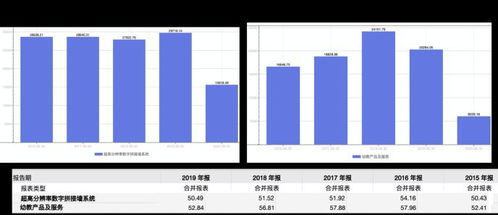

威创股份近年来的业绩“倒挂”,核心驱动力并非主营业务的爆发式增长,而是来自资产处置等非经常性项目。例如,公司通过出售位于广州、北京等地的部分房产,获得了可观的资产处置收益,直接计入了当期利润。这种收益具有一次性、不可持续的特点,它能迅速推高净利润,但并未同步带来经营现金流的持续性改善或市场份额的实质性扩大。相反,其营业收入增速放缓或下滑,反映出公司传统主营业务(如超高分辨率数字拼接墙系统、儿童成长平台等)可能正面临行业竞争加剧、市场需求变化或转型阵痛等挑战。这种“利润增长”与“营收乏力”的背离,警示投资者需穿透财报表象,关注公司可持续的盈利能力。

二、 主营业务面临的双重挑战与潜在机遇

威创股份的主营业务主要围绕两大板块:一是以VW系列产品为代表的专业视听解决方案,服务于指挥调度、智慧城市等领域;二是此前收购布局的儿童成长教育服务。当前,这两大板块均面临考验:

- 专业视听领域:市场竞争激烈,技术迭代迅速。传统拼接墙市场增长趋于平稳,公司需在新型显示技术(如Mini/Micro LED)、软件平台与解决方案深度融合等方面持续创新,才能获取更高附加值,应对来自国内外同行的竞争。

- 儿童成长领域:受政策环境变化及市场调整影响,该业务板块经历波动。公司需要重新评估其发展战略,是进行深度整合与模式创新,还是进行战略性调整,这需要清晰的方向和有力的执行。

机遇同样存在。在数字化转型和新基建的浪潮下,可视化指挥、智慧城市管理等领域存在长期需求。若公司能将其硬件优势与数据分析、行业知识相结合,提供更具竞争力的整体解决方案,仍有广阔发展空间。

三、 重振业绩之路:强化主业与优化投资管理双轮驱动

要扭转当前依赖资产处置提振利润的局面,实现健康、可持续的增长,威创股份需从以下方面着力:

- 聚焦核心主业,深化创新与市场开拓:

- 技术驱动:加大对核心显示技术、交互软件及行业解决方案的研发投入,巩固并提升在专业视听细分市场的技术壁垒和品牌影响力。

- 市场聚焦:深耕优势行业(如能源、交通、公共安全等),同时拓展新兴应用场景,将产品与服务做深做透。

- 业务梳理:对儿童成长等业务进行战略复盘,明确其与公司整体战略的协同性,做出果断的取舍或转型决策,释放管理资源。

- 优化投资管理体系,提升资产运营效率:

- 战略清晰化:公司的投资活动(包括历史上的并购与当前的资产处置)应服务于清晰的长期战略,而非短期的财务报表修饰。建立科学的投资决策与后评估机制。

- 资产效率最大化:对存量资产(包括物业、股权投资等)进行持续评估和动态管理,剥离非核心、低效资产,盘活资金用于支持主业发展或回报股东。此次处置物业可视作资产优化的一步,但应成为系统性资产管理的一部分。

- 现金流管理:将经营重心回归到能产生持续、稳定现金流的核心业务上,保障企业研发、运营的血液畅通,减少对非经常性损益的依赖。

- 提升公司治理与透明度:

- 主动加强与资本市场的沟通,清晰阐述公司战略转型路径、主业发展进展及投资管理逻辑,让投资者能够准确理解公司价值,重建长期信心。

结论

威创股份通过处置物业实现的净利润“繁荣”是一剂强心针,但非长久之计。公司的根本出路在于,必须直面主营业务挑战,通过技术创新、市场深耕和战略聚焦,重新点燃内生增长的引擎。构建更为审慎、高效的投资管理体系,使资产配置真正服务于核心竞争力构建。唯有主业根基稳固、投资管理理性高效,威创股份方能穿越周期,实现营收与利润健康、同步的长期增长,重获市场认可。